实行企业所得税“按年计算”模式, 且要进行“分期预缴”, 到年终还得“汇算清缴”, 遵循“多退少补”原则。预缴是在进行年度汇算之前的关键环节, 所以它的税款计算依据直接决定了预缴金额是否准确, 这也是财务人员高频咨询的核心问题所在。本文结合了最新政策以及实操口径, 对企业所得税预缴申报的计算依据进行全面解析, 对于方式以及填报要点同样进行此番操作。

一、政策核心:三种预缴方式,“实际利润额” 优先

根据《企业所得税法实施条例》第一百二十七条明确规定:

当企业进行分月或者分季预缴企业所得税之时, 应当依照月度或者季度的实际利润额去做预缴;倘若依照实际利润额预缴存在困难, 那么能够按照上一纳税年度应纳税所得额的月度或者季度平均额来预缴, 又或者按照经过税务机关认定的其它方法进行预缴。预缴方法一旦确定, 在该纳税年度之内是不可以随便进行变更的。

简言之,预缴计算依据有法定优先级:

首选依据:实际利润额(最常用、最主流)

备选依据:上一纳税年度应纳税所得额平均额

特殊依据:税务机关认可的其他方法(极少用)

不论企业处于盈利状态, 还是处于亏损状态, 企业都必须在规定的期限内报送预缴申报表, 不存在“零利润就不需要申报”这样的例外情况。

二、核心依据:“实际利润额” 的精准计算(查账征收)

不是实际利润额就等于会计利润总额, 这可是预缴申报当中最容易混淆的关键要点, 它是在会计利润的基础之上, 按照税法规则进行特定调整之后所得到的余额, 具体公式如下:

实际利润额等于会计利润总额, 加上特定业务调整额, 减去不作征税的收入, 减去免税的收入, 或者减去通过减低相关收入比例计算的减计收入, 或者减去按照税法规定在成本费用核算时给予固定费用加计扣除办法得出的加计扣除数, 减去因实行税基式减免而免征所得税的所得减免部分, 减去可弥补以前年度亏损的金额, 这是国家税务总局12366纳税服务平台的核心构成内容, 对应A200000预缴申报表。

会计利润总额

将利润表之中“利润总额”本年累计数直接进行取用, 构成了预缴计算需起始的点, 此点即为起始部分。

加:特定业务计算的应纳税所得额

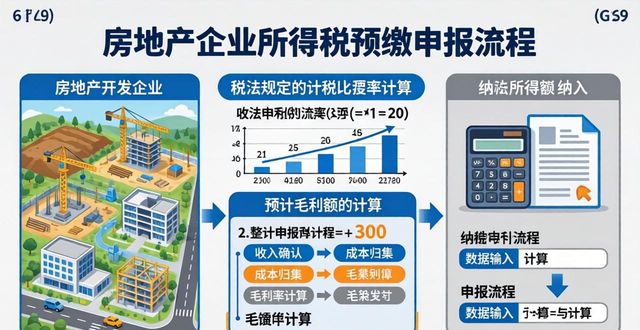

主要是针对房地产开发企业而言, 其销售未完工产品通过此种路径获取预售收入, 接着依据税法所规定的计税毛利率来计算预计毛利额, 随后将该预计毛利额纳入当期应当纳税的所得额之中。

减:不征税收入

财政所进行的拨款, 行政事业所产生的收费, 政府所设立的基金等, 那些不计入应税收入范畴的部分。

减:免税收入、减计收入、加计扣除

免税收入:国债利息、股息红利、符合条件的非营利组织收入等

减计收入:资源综合利用减计收入等

加计扣除:研发费用、残疾人工资加计扣除(预缴可享)

减:所得减免

农林牧渔、技术转让、节能环保等项目所得的减免额。

减:弥补以前年度亏损

对于前5个年度未弥补亏损而言, 是能够进行弥补的, 不过要以本年累计利润口径为准, 并且仅限于预缴的时候来弥补, 这是国家税务总局12366纳税服务平台所强调的内容。

(二)预缴税款计算

预缴的税额, 等于, 实际的利润额, 乘以, 税率, 减去, 减免的税额, 再减去, 已经预缴的税额。

基础税率:25%

优惠税率, 其中小型微利企业, 在应纳税所得额小于或等于三百万时, 适用百分之五的税率, 还有百分之五的税率, 高新技术企业适用百分之十五的税率等。

减免税额:直接填报对应优惠事项金额

示例:

有一家小微企业, 其季度所呈现的利润表里, 总的利润数额是 100 万元, 并无特定的业务情况;存在不征税的收入为 5 万元, 还有免税的收入是 3 万元, 并且有可用来弥补亏损的额度为 12 万元。

实际利润额 = 100-5-3-12=80 万元

预缴税额 = 80×5%=4 万元

三、备选依据:按 “上年度应纳税所得额平均额” 预缴

适用场景为, 存在季节性经营情况的企业, 当期利润波动幅度较大的企业, 按实际利润进行预缴存在困难的企业。

按季预缴:季度平均额 = 上年度应纳税所得额 ÷4

按月预缴:月度平均额 = 上年度应纳税所得额 ÷12

特点: 计算不算复杂来着、金额处于固定状态, 然而却跟当期实际利润缺乏联系, 到了年终得开展汇算进行调整。

四、核定征收企业:预缴计算依据

由国家税务总局广东省税务局规定, 核定征收企业预缴时, 并非按照“实际利润额”, 而是依据以下规则进行。

核定应税所得率

应纳税所得额 = 应税收入额 × 应税所得率

预缴税额 = 应纳税所得额 × 税率

核定应纳税额

按税务机关核定的固定税额分期预缴